Оглавление

Отмена НЭПа – причины отмены

- июльский и ноябрьский пленум ЦК 1928 года. Пленум Центрального Kомитета партии и Центральной Контрольной комиссии (в которую можно было пожаловаться на ЦК) апрель 1929 года.

- причины отмены нэпа (экономические,.социальные, политические).

- был ли НЭП альтернативой реальному коммунизму.

В 1926 году собралось 15 партийной конференции ВКП (б). На ней была осуждена троцкистско-зиновьевская оппозиция. Напомню, что эта оппозиция призывала фактически к войне с крестьянством — отбирать у них то, что нужно власти, и то, что крестьяне прячут. Сталин выступил с резкой критикой этой идеи, а также прямо озвучил положение о том, что текущая политика себя изжила, и стране нужен новый подход к развитию, подход, который позволит восстановить промышленность, без которой СССР существовать не сможет.

С 1926 года начинает постепенно прорисовываться тенденция к отмене НЭПа. В 1926-27 годах запасы хлеба впервые превысили довоенные и составили 160 миллионов тонн. Но крестьяне хлеб по-прежнему не продавали, а промышленность задыхалась от перенапряжения. Левая оппозиция (ее идейныйм лидером ыл Троцкий) предложила изъять у зажиточных крестьян, которые составляли 10% населения 150 миллионов пудов хлеба, но руководство ВКП (б) не пошло на это, потому что это означало бы уступка левой оппозиции.

Весь 1927 год сталинское руководство вело маневры по окончательному устранению левой оппозиции, потому что без этого нельзя было решить крестьянский вопрос. Любая попытка надавить на крестьян означала бы, что партия пошла по пути, про который говорит «Левое крыло». На 15 съезде Зиновьева, Троцкого и других левых оппозиционеров исключили из ЦК. Однако после того как они покаялись (это называлось на партийном языке «разоружиться перед партией») их вернули, потому что потому сталинскому центру они были нужны для будущей борьбы с Бухарестской командой.

Борьба за отмену НЭПа развернулась как борьба за индустриализацию. Это было логично, потому что индустриализация была задача номер 1 для самосохранения советского государства. Поэтому итоги НЭПа кратко можно подвести так — уродливая система экономики создала множество проблем, которые удалось решить только благодаря индустриализации.

Источники и дополнительный материалпо теме:

- «НЭП и советская политическая система» — Гимпельсон Е.Г. Москва, 2000.

- «НЭП: поиски путей развития» — Горинов М.М. Москва, 1990

- «Новая экономическая политика: разработка и осуществление» — Поляков Ю.А. Москва, 1982

Хозрасчет в СССР

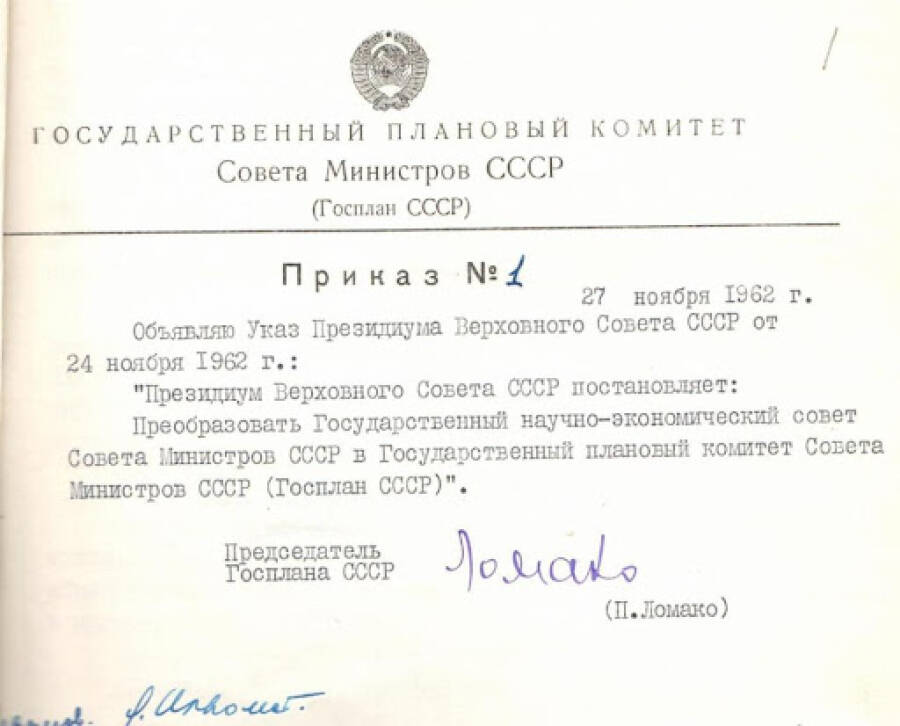

Со времен введения НЭПа и начала восстановления и развития экономики страны советская экономическая школа под влиянием Крестинского и Красина начала внедрять в экономику хозрасчет. Для руководства экономикой был организован ВСНХ. Была создана целая сеть трестов, которые работали по принципу хозрасчета. Сразу же проявилась вся вредность хозрасчета для социалистической экономики. Массовые растраты, взятки, приписки заполонили структуры экономики. Хозрасчет стал тормозом на пути экономического развития СССР. Понадобилось вмешательство в это дело Сталина, упразднившего ВСНХ и тресты, создавшего наркоматы по отраслям экономики. Но самое главное, И.В. Сталин выполнил указание В.И. Ленина и превратил Госплан из консультативного органа в законодательный.

Именно Госплан с 1925 года начал определять направление развития экономики и выдавать плановые задания для структурных подразделений различных отраслей (наркоматов).

Экономика СССР сталинского периода практически полностью убрала хозрасчет из применения, дошло до того, что предприятия группы А (производства средств производства) и значительная часть предприятий группы Б (производство предметов потребления) не имели своих расчетных счетов. Зарплату на этих предприятиях главные бухгалтера получали не по чекам, снимая ее с расчетного счета, а по накладным. Хозрасчет применялся пока еще только в сельском хозяйстве, где колхозникам после выполнения плановых заданий по поставкам государству и расчетам за услуги МТС выдавалась на руки оставшаяся часть произведенного продукта, которую колхозники могли реализовать по своему усмотрению. На хозрасчете находилась так же система промкооперации.

Предприятия промкооперации платили только одни налог — налог с оборота. При этом 3/4 страны обувалось, одевалось и снабжалось мебелью предприятиями промкооперации.

Досужие сторонники хозрасчета не хотят понять, что при социалистическом производстве финансовые вложения со стороны необходимы только на первоначальном этапе, что достаточно развить систему производства средств производства (построить те самые предприятия, которые будут производить необходимую технику). Далее происходит пополнение общественных фондов потребления, в которые поступает весь продукт, произведенный единым народно-хозяйственным комплексом, и перераспределение этого продукта в определенные Госпланом сектора экономики и личное потребление граждан, что позволяют резко снизить значение денег, являющихся основным двигателем экономики при капиталистическом способе производства.

Именно социалистическое производство позволило СССР получать ежегодно от 20 до 30% прироста совокупного общественного продукта (СОП), тем самым, постоянно увеличивая общественные фонды потребления.

Ведь главной целью социалистического производства является — максимальное удовлетворение постоянно растущих потребностей людей на базе высшей техники. В отличие от капиталистического, главной целью которого является получение максимально возможной прибыли. Благодаря социалистическому производству наша страна одержала победу в Великой Отечественной войне. После войны были сделаны дальнейшие шаги по развитию социалистического производства. Была отменена сдельная оплата труда, была введена оплата повременно-премиальная согласно ЕТКС (единый тарифно-квалификационный справочник). Цена на любое изделие формировалась без учета промежуточных затрат, а постоянным (ежегодным) снижением цен уравновешивали стоимость изделия с покупательной способностью населения.

В 1950 году после вывода рубля из конвертации, была сформирована дуалистическая система цен: одна цена для внутреннего рынка, другая, в которой учитывались все произведенные затраты, для рынка внешнего. При монополии внешней торговли, так же являющейся одной из составляющих социалистического производства. Разность цен, основанных на золотом эквиваленте инвалютного рубля, позволяло СССР как единой народно-хозяйственной корпорации, получать значительный приток продукта в общественные фонды потребления.

Развитие экономики СССР в период НЭПа

- Подъемы экономики чередовались с кризисами. Всем известны кризисы 1923, 1925 и 1928 годов, которые приводили в том числе и к голоду в стране.

- Отсутствие единой системы развития экономики страны. НЭП уродовал экономику. Он не давал возможности развитию промышленности, но и сельское хозяйство в таких условиях развиваться не могло. Эти 2 сферы тормозили друг друга, хотя планировалось обратное.

- Кризис хлебозаготовок 1927-28 28 годов и как результат — курс на свертывание НЭПа.

Важнейшая часть НЭПа, кстати одна из немногих положительных черт этой политики, это «поднятие с колен» системы финансов. Не забываем, что только-только отгремела Гражданская война, которая практически полностью уничтожила финансовую систему России. Цены в 1921 году по сравнению с 1913 года выросли в 200 тысяч раз. Только вдумайтесь в эту цифру. За 8 лет в 200 тысяч раз… Естественно нужно было вводить другие деньги. Требовалась реформа. Реформу проводил нарком финансов Сокольников, которому помогала группа старых специалистов. В октябре 1921 года начал свою работу Государственный банк. Как результат его работы стало то, что в период с 1922 по 1924 годы обесцененные советские деньги были заменены на Червонцы

Совзнаки изымались и менялись по курсу 1 новый рубль 50000 старых знаков. Эти деньги так и назывались «Совзнаки». Во время НЭПа активно развивалась кооперация и экономическая либерализация сопровождалась упрочнением коммунистической власти. Усиливался и репрессивный аппарат. И как это происходило? Например, 6 июня 22 года был создан ГлавЛит. Это цензура и установление контроля над цензурой. А через год возник ГлавРепедКом, который заведовал репертуаром театра. В 1922 года из СССР по решению этого органа было выслано более 100 человек, активных деятелей культуры. Другим повезло меньше, их отправили в Сибирь. В школах запретили преподавания буржуазных дисциплин: философия, логика, история. В 1936 году все было восстановлено

Также не обошли своим «вниманием» Большевики и церковь. В октябре 1922 года большевики конфисковали у церкви драгоценности якобы на борьбу с голодом

В июне 1923 года патриарх Тихон признал законность Советской власти, а в 1925 году он был арестован и умер. Нового патриарха уже не избирали. Затем патриаршество восстановил Сталин в 1943 году.

6 февраля 1922 года ВЧК была преобразована в государственное политическое управление ГПУ. Из чрезвычайных эти органы превратились в государственные, регулярные.

Кульминацией НЭПа стал 1925 год. Бухарин обратился с призывом к крестьянству (прежде всего к зажиточному крестьянину).

На 14 партконференции был принят план Бухарина. Его активно поддержал Сталин, а критиками выступали Троцкий, Зиновьев и Каменев. Экономическое развитие в период НЭПа было неравномерным: то кризис, то подъем. И связано это было с тем, что необходимый банас между развитием сельского хозяйства и развитием промышленности найден не был. Кризис хлебозаготовок 1925 года стал первым ударом колокола по НЭПу. Стало понятно, что скоро с НЭПом закончится, но по инерции он проехал еще несколько лет.

Хозяйственный расчет предприятия

Всероссийского об-ва слепых, Литературный, Музыкальный, Художественный фонды СССР и др.) ие являются собственниками закрепленного за ними имущества, а лишь реализуют право оперативного управления этим имуществом.

Хозрасчетные предприятия вступают в планомерно организованный товарно-ден. Предприятия и орг-ции уточняют конкретный ассортимент, сроки и др. условия поставок в хозяйственных договорах.

Хозрасчетные предприятия получают кредит, как правило, через банковскую систему. Предоставление банковского кредита осуществляется при соблюдении общих принципов кредитования, которыми являются: целевой характер кредита; возвратность и срочность кредита; материальная обеспеченность кредита; платность кредита.

Хозрасчетное предприятие самостоятельно осуществляет все хозяйственные функции по техническому руководству производством, снабжению, сбыту продукции, набору работников, самостоятельно распоряжается своим имуществом. Оно обязано обеспечить покрытие всех своих расходов ( за исключением капитального строительства) из собственных фондов и обеспечить получение необходимой суммы прибыли.

Хозрасчетные предприятия и организации, как правило, покрывают все эксплуатационные расходы доходами от реализации их продукции. Бюджетные ассигнования используются в основном на расширение произ-ва лишь в том случае, когда у предприятий и хозяйственных организаций не хватает для это — о собственных средств или когда — их поступление не совпадает со временем расходования.

Основное хозрасчетное предприятие вагонного хозяйства-вагонное депо.

Хозрасчетные предприятия железнодорожного транспорта наряду с основными фондами наделяются собственными оборотными средствами, необходимыми для обеспечения бесперебойного процесса перевозок, капитального ремонта, подсобно-вспомогательной деятельности.

Хозрасчетные предприятия железнодорожного транспорта планируют прибыль с учетом вида их деятельности, состава реализуемой продукции, действующих цен ( тарифов) и плановой себестоимости.

Страницы: 1 2 3 4

Хозрасчетное предприятие

Хозрасчетное предприятие полностью отвечает за экономное и правильное использование полученных средств производства, фонда заработной платы, фондов экономического стимулирования, за выполнение государственных плановых заданий и обязательств по отношению к другим предприятиям и огранизациям.

Хозрасчетные предприятия действуют по принципу самоокупаемости: из денежных средств, вырученных от продажи товаров, они должны возместить все затраты на сырье, топливо, материалы, на выдачу заработной платы рабочим и служащим, а кроме того, принести прибыль.

Хозрасчетные предприятия имеют права юридического лица и вступают в договорные отношения как самостоятельные юридич. Госбанке, пользуются правом получения кредита. Иными словами, хозрасчетные предприятия обладают хоз.

Хозрасчетное предприятие несет ответственность за сохранность и воспроизводство закрепленных за ним средств.

Хозрасчетные предприятия получают из бюджета при наличии соответствующих условий финансирование на капитальные вложения, формирование и прирост нормативов, собственных оборотных средств, покрытие плановых убытков, хозяйственно-операционные и прочие расходы. Бюджетные учреждения и организации получают из бюджета все необходимые средства ( в соответствии с утвержденными сметами) для осуществления своей деятельности. Этот счет кредитуют на суммы причитающихся платежей в бюджет и при этом дебетуют счета: № 80 Отвлеченные средства за счет прибыли — когда платежи производятся за счет прибыли; № 46 Реализация — i.

Хозрасчетные предприятия и учреждения обществ, орг-ций ( санатории, издательства, фабрики спорт, принадлежностей и туристского инвентаря, учебно-производств.

Нам Госплан не нужен

Такое положение дел совсем не устраивало Запад. Да и кому понравится такое укрепление Советского Союза? В 60-70-е годы в нашей стране появились ученые-экономисты, которые заговорили о реформах в экономике, хозрасчете и очень жестком планировании. Им сразу начала подпевать «творческая интеллигенция», которая в своей жизни сама гвоздя не забила, но очень любила порассуждать о вещах, далеких от сферы их профессиональной деятельности. Именно эта среда и распространяла мнение в поддержку рынка и, соответственно, против плановой экономики. По их мнению, нужно меньше контроля и контролеров, гораздо нужнее собственник и «настоящий хозяин», который решит, как и сколько производить товаров, установит контроль на собственном предприятии.

Дальше – еще интереснее. Чтобы СССР не стал самым богатым государством в мире, похлопотали «демократы», пришедшие в 90-х годах к власти. Однажды Маргарет Тэтчер сказала, что Советский Союз представляет серьезную угрозу для западного мира и не только военную, но экономическую, и все это благодаря плановой политике и сочетанию моральных и материальных стимулов.

Вот здесь и началось. Огромные средства были брошены для воздействия на советских ученых-экономистов и прежде всего на молодежь. Как грибы росли соответствующие школы, семинары, проводились конференции и стажировки. Именно на этих семинарах и были воспитаны Гайдар, Кох, Чубайс, Авен и другие, которые стали активными «перестройщиками». «Госплан» становится бранным словом, а с распадом Советского Союза словосочетание «государственное планирование» вообще выходит из употребления. Видимостью планирования стало заниматься министерство экономического развития под руководством убежденного рыночника Е. Гайдара.

Классификация хозрасчета

Данный метод ведения хозяйственной деятельности с точки зрения организационной позиции подразделяется на внутрихозяйственный и общехозяйственный варианты.

Хозрасчет — это экономические отношения, которые устанавливаются между государственными и частными организациями.

Общехозяйственный расчет является вариантом проявления экономических отношений между компаниями. Внутрихозяйственный вариант хозрасчета предполагает охватывание взаимоотношений администрации предприятия с его подразделениями, а также между работниками и отделениями, которые ограничиваются рамками предприятия.

Введение хозрасчета на предприятиях выполняется в разрезе одного хозяйства. В сельскохозяйственной организации применяют одну из двух форм данного метода:

- распределение получаемой прибыли;

- нормативное распределение совокупного дохода.

В первом случае предполагается разность между выручкой и себестоимостью продукции. Под себестоимостью подразумевают трудовые (оплата сотрудников) и материальные затраты. С получаемой прибыли высчитывают налоги, в итоге остается определенная хозрасчетная прибыль компании.

При нормативном распределении доход определяют после вычета всех материальных затрат. Большая часть компаний функционирует по нормативному варианту распределения прибыли. Каждый месяц руководитель выдает заработную плату сотрудникам, а в конце календарного года премирует за перевыполнение экономических и производственных показателей.

Некоторые кооперативы работают по нормативному варианту распределения доходов. Здесь не выдают ежемесячную заработную плату, вместо этого выдается аванс, а в конце календарного года выдают поощрение и зарплату (ЕФОТ).

Такая категория, как «хозяйственный расчет», имеет переходящий исторический характер. Его принципы обуславливаются законом стоимости. Можно ли в государственные структуры вводить хозрасчет? Поликлиника, например, считается хозрасчетной в том случае, если в ней клиентам предлагаются дополнительные платные услуги, которые позволяют организации компенсировать часть понесенных затрат.

С помощью хозрасчета можно устранить любые противоречия, которые возникли между ценой продукции и потребительской стоимостью ее в рамках функционирования рыночной модели экономики.

Плановая экономика. Хозрасчет

Апрель 19, 2012, 03:05

|

Плановая экономика. Хозрасчет. В статье дано определение понятия «хозяйственный расчет» и представлены показатели подразделений, по которым оцениваются результаты работы. |

Хозяйственный расчет есть метод планового ведения хозяйства, основанный на использовании экономических законов и предусматривающий экономическую заинтересованность и ответственность предприятий за результаты работы.

Хозяйственный расчет — это такой способ ведения хозяйства, при котором расходы предприятий покрываются их доходами от реализации продукции и обеспечивается получение прибыли. Коллективы предприятий и отдельные работники при этом заинтересованы в достижении наибольших результатов при наименьших затратах.

Хозяйственный расчет основан на оптимальном сочетании централизованного планового руководства предприятиями с их относительной самостоятельностью в ведении хозяйства и стимулированием их деятельности посредством планово используемых экономических рычагов: цены, прибыли, кредита и прочее.

Одним из основных вопросов организации хозрасчета является планирование деятельности подразделений и предприятия в целом. Для каждого хозрасчетного подразделения устанавливаются показатели, по которым производится оценка деятельности.

В основных производственных цехах предприятий используются главным образом две группы показателей.

Первая группа включает следующие показатели: объем производства, выпуск продукции в натуральном выражении, себестоимость продукции, показатели качества, фонд заработной платы, производительность труда, показатели использования основных производственных фондов. Их рекомендуется применять на предприятиях машиностроения с мелкосерийным и серийным типом производства, в химической промышленности и некоторых других отраслях.

Для тех цехов, которым в связи с особенностями производства задание подетальной номенклатуре устанавливается на небольшие периоды времени (декаду, месяц), а квартальные планы утверждаются по укрупненной номенклатуре, вместо показателя себестоимости продукции могут устанавливаться нормы расходов на отдельные виды продукции и операции, смета цеховых расходов, в том числе смета расходов по содержанию и эксплуатации оборудования.

Вторая группа включает следующие показатели: объем производства, выпуск продукции в натуральном выражении, показатели качества, фонд заработной платы, производительность труда, прибыль, рентабельность.

Эти показатели, как правило, применяются в выпускающих цехах с замкнутым циклом производства, на продукцию которых либо распространяются прейскурантные цены, либо разработаны планово-расчетные. При этом основные показатели цехов, как правило, совпадают с показателями, по которым определяется деятельность предприятия в целом — объем производства в оптовых или планово-расчетных ценах, прибыль, рентабельность.

Для вспомогательных цехов предприятий характерны следующие хозрасчетные показатели: объем производства, выпуск продукции в натуральном выражении, фонд заработной платы, смета затрат на производство. Главным хозрасчетным показателем оценки работы этих подразделений является соблюдение утвержденной сметы затрат при бесперебойном обслуживании основного производства.

Производственным участкам предприятий устанавливается ограниченный круг показателей: объем производства, затраты, зависящие от деятельности данного участка (производительность труда, фонд заработной платы и др.).

При бригадном хозрасчете устанавливаются только те показатели, которые непосредственно зависят от отдельных рабочих или бригад. Эти показатели должны быть построены на базе плановых нормативов. К их числу можно отнести: повышении производительности труда, улучшение качества продукции или работы, экономию материалов и т.п.

Наиболее распространенной формой индивидуального хозрасчета являются лицевые счета экономии.

Хозрасчетные принципы используются также в организации работы отделов аппарата управления предприятием. Им устанавливаются хозрасчетные показатели, характеризующие главные задачи их деятельности. В зависимости от выполнения этих показателей производится премирование работников. При невыполнении установленных показателей отдельные работники или отдел в целом лишаются премии полностью или частично.

Хозрасчет структурных подразделений предприятия.

Хозяйственный расчет структурных подразделений является органической частью коммерческого расчета предприятия и охватывает систему экономических отношений цехов, отделов, служб, участков, бригад с предприятием и между собой.

Реализация принципов хозяйственного расчета структурных подразделений предусматривает:

· регламентацию прав и обязанностей каждого подразделения,

· предоставление подразделениям необходимой оперативно-хозяйственной самостоятельности и маневрирования производственными ресурсами, в выборе путей выполнения плановых заданий, в мобилизации внутрипроизводственных резервов,

· установление обоснованных плановых заданий подразделениям, обеспечивающим выполнение задач, стоящих перед предприятием,

· создание системы материального стимулирования коллективов подразделений,

· разработку системы экономической ответственности подразделений за причиненный материальных ущерб предприятию или другим подразделениям.

Основные задачи, которые должен выполнять внутрифирменный хозрасчет, сводятся к следующим:

— способствовать достижению конечных результатов предприятия, выполнению текущих задач с наименьшими затратами;

— содействовать повышению эффективности производства на основе изыскания и полного использования имеющихся резервов;

— способствовать повышению качества и конкурентоспособности продукции;

— обеспечивать объективную оценку результатов труда каждого внутрипроизводственного подразделения и работника;

— обеспечивать мотивацию творческой активности персонала на достижение наилучших экономических результатов.

Для организации внутрифирменного хозрасчета необходимы соответствующие условия, без которых реализация его принципов невозможна. Важнейшими из таких условий являются:

— научно-обоснованное внутрифирменное планирование и оперативно- производственное регулирование;

— наличие научно-обоснованных норм и нормативов на трудовые, производственные, оборотные и финансовые ресурсы;

— достоверный внутрифирменный бухгалтерский и оперативный учет хозяйственной деятельности структурных подразделений;

— компьютеризация, наличие специального пакета прикладных программ для нормирования, планирования и учета;

— наличие необходимой контрольно-измерительной и весовой аппаратуры.

4.

Ю.В. Андропов — крестный отец горбачевщины и предательства

Стоит ли удивляться, тем метаморфозам, которые произошли в КГБ после всех этих событий. Структура, призванная охранять Советское государство от врагов, стала гнездом, в котором и начали зарождаться те самые явления и люди, которые в дальнейшем приняли самое активное участие в убийстве СССР.

Л.И. Брежнев, очевидно, подозревая негативность хрущевско-косыгинских реформ, не давал им ходу выше низовых структур, но эту роль охотно принял на себя Андропов. Еще будучи председателем КГБ, Андропов начал пригревать под своим крылом врагов Советской власти, таких как Ракитов, ставший впоследствии одним из главных советников Андропова. Именно с их подачи зародилось в КГБ и в Андропове химера о вхождении СССР в Европу. Для этого надо было «всего-навсего» перестроить экономику СССР на капиталистический лад и, отбросив среднеазиатские и кавказские республики, войти в ЕС. Андропова уверил Ракитов, что в этом случае СССР займет лидирующее положение в ЕС. Став после смерти Л.И. Брежнева генсеком и председателем президиума Верховного Совета СССР, Андропов начал активно претворять эти планы в жизнь. Догадайтесь с чего он начал? Правильно с перевода 30 министерств на полный хозрасчет. Он повторил порочную практику 20-х годов. Понимал ли он, что делает? Думаю, что понимал вполне. Перерождение верхушки властных структур СССР к этому моменту зашло уже очень далеко, а все телодвижения по «наведению порядка» и «укреплению дисциплины» были не более чем ширмой для прикрытия действий по уничтожению социалистического государства.

В 80-е годы стали навязывать хозрасчёт уже не предприятий, а даже отдельных бригад.

Естественно, никакое «наведение порядка» и «укрепление дисциплины» Андропову было не надо. Вся эта трескотня была запущена для того, чтобы с одной стороны скрыть от глаз народа свои преступные действия по ликвидации социалистического планового производства, а с другой стороны заработать себе статус «непримиримого борца» против врагов социализма в СССР.

Не случайно протеже Андропова, М.С. Горбачев, и начал свою деятельность в экономике уже с открытого внедрения капиталистического способа производства. Помните кооперативный бум, постигший нашу страну в 1985-1986 году? Это преступное разбалансирование экономики, производилось под крики о хозрасчете, о необходимости внедрения рыночных отношений. Что произошло потом, все хорошо знают, Советского союза не стало.

Суть хозрасчета в СССР

Каждой производственной единице (бригаде, ферме, отделению, цеху) в денежном и натуральном выражении доводится план производства продукции, лимит затрат, фонд основной и дополнительной оплаты труда на год, квартал с разбивкой по месяцам.

Как показывают факты, в колхозах «Победа», им. Кирова, «Маяк», «Знамя Советов», совхозе «Заря» и в некоторых других месячные задания по лимитам затрат не устанавливаются, в отдельных хозяйствах доводятся они с большим опозданием. Планирование должно проводиться непосредственно в бригаде, на ферме с участием всего коллектива подразделения. Сами исполнители лучше знают имеющиеся возможности и то, как их полнее использовать.

Исторические предпосылки

В 1921 год государство вошло с широким спектром масштабных проблем, вызванных несколькими событиями:

- Первая мировая война, которая для России закончилась неудачно;

- Гражданская война и связанные с ней террор, голод, а также разделение общества;

- Территориальные потери: к 1920 году в результате ликвидации империи на пути к самостоятельности были Польша, Латвия, Эстония, Литва, Финляндия, Западная часть Белоруссии, часть Украины;

- Существенно пострадали производственные мощности страны;

- Большая часть интеллигенции – интеллектуального потенциала страны, выехали за ее пределы.

В 1918 году, во время Гражданской войны, большевиками была введена политика «военного коммунизма» — экономические меры, направленные на утоление потребностей государства в условиях военного времени. В результате действия этой политики вводились различные меры:

- Национализация земли и предприятий;

- Запрещалась торговля;

- Вводилось централизованное управление экономикой;

- Продразверстка;

- Фактические уничтожение денежной системы;

- Милитаризация.

Согласно одному из мнений в историографии «военный коммунизм» был попыткой в минимальные сроки реализовать идеи коммунизма.

Продовольственная разверстка или продразверстка – характерная черта политики «военного коммунизма», суть понятия – обеспечение продовольствием путем массового обложения налогом в виде зерновой продукции. «Хлебная монополия» была введена Российской империей в 1916 году, продолжена политика Временным правительством и большевиками.

В 1921 – 1922 гг. по территории России массово прокатилась волна голода, вызванная рядом причин:

- Продразверстка – основной фактор формирования условий для голода, составная политики «военного коммунизма»;

- Запрет на торговлю в частном порядке;

- Ситуацию усугубила засуха, уничтожившая значительную часть урожая;

- Гражданская война и интервенция.

Голод 1921-22 гг. сильнее всего нанёс урон по региону Поволжья. На этой территории он был максимально длительным, принес максимум жертв в сравнении с другими регионами страны. Но это не говорит о том, что не пострадали другие регионы.

Дополнительное последствие политики «военного коммунизма» — восстания народа против деятельности продотрядов. Восстания охватили территории Кубани, Дона, Сибири, Поволжья, Тамбовщины. Наиболее известным и массовым стало именно восстание ни Тамбовщине, более известное как Антоновщина или «антоновское восстание» — охватило более 200 000 человек.

С 1921 года против власти выступила армия: в феврале 1921 года началось Кронштадское восстание моряков с линкоров «Севастополь» и «Петропавловск». Моряки выступили под лозунгом «За Советы без коммунистов!». Требования восставших:

- Переизбрать Советы, не допустить коммунистов в Советы;

- Запрет цензуры, предоставление свободы слова;

- Отмена запрета на торговлю;

- Отмена продразверстки – основной проблемы «военного коммунизма» и причины кризиса.

Восставшим предъявили ультиматум, после отмены которого восстание подавили.

Продотряд – вооруженные подразделения, которые занимались реализацией политики продзарвёрстки.

После подавления восстания партийное руководство вынуждено было признать, что «военный коммунизм» потенциально опасен для государства, неэффективен и неактуален. Обсуждение отмены неэффективной политики вызвало противостояние внутри партии. Итог – «военный коммунизм» был отменен и взят курс на новую экономическую политику.

НЭП должен был стать экономической либерализацией при жестком политическом контроле. Согласно позиции В.И. Ленина, поскольку социальная база партии – пролетариат, необходимо считаться с их позицией, кроме того, необходимо устранить инакомыслие, что угрожает стабильности государственной власти.

Причины введения НЭПа можно разделить на несколько групп:

- Экономические – неудачи «военного коммунизма», серьезный кризис, который вылился в голод и массовые восстания;

- Политические: необходимо было найти новый способ контроля, НЭП должен был стать эффективным вариантом новой экономики;

- Социальные: массовое недовольство пролетариата, на который и должна была опираться власть.

Литература

- Ленин В. И., К четырёхлетней годовщине Октябрьской революции, Полное собрание соч., 5 изд., т. 44;

- Ленин В. И., Проект тезисов о роли и задачах профсоюзов в условиях новой экономической политики, там же;

- Ленин В. И., План статьи «Коммерческая постановка дела», там же;

- Об улучшении управления промышленностью, совершенствовании планирования и усилении экономического стимулирования промышленного производства. Постановление пленума ЦК КПСС 29 сентября 1965 г., в кн.: Решения партии и правительства по хозяйственным вопросам, т. 5, М., 1972;

- Положение о социалистическом государственном производственном предприятии. Постановление Совета Министров СССР 4 октября 1965 г., там же;

- Общее положение о всесоюзном и республиканском промышленных объединениях, в кн.: Собрание постановлений правительства СССР, 1973, № 7, ст. 32;

- Русаков Г. К., Есин А. И., Ратгауз М. Г., Полный хозрасчёт в совхозах и условия его осуществления, М., 1968;

- Экономическая реформа в сельском хозяйстве социалистических стран (ГДР). Сб. переводов М., 1968;

- Татур С. К., Хозяйственный расчёт в промышленности СССР, 3 изд., М., 1970;

- Хозрасчёт и цены в социалистическом сельском хозяйстве, М., 1969;

- Бунич П. Г., Хозяйственный расчёт и эффективность производства, М., 1974;

- Научные основы и практика хозяйственного расчёта, М., 1974;

- Сибирев А. И., Хозрасчёт и его развитие в современных условиях (вопросы теории и методологии), Л., 1974;

- Хозрасчётные отношения в развитом социалистическом обществе, М., 1975;

- сборник «НЭП и хозрасчёт» М., 1991;

Заключение

Социалистическая система хозяйствования не предполагала эффективного хозяйствования, в результате чего нельзя было вести речь о полноценном развитии производства. Например, не шло речи о полноценной конкуренции, отсутствовал элемент состязательности между потребителями, собственниками, продавцами.

Для рыночной системы хозяйствования хозрасчет является необходимым условием для полноценного развития бизнеса. Именно он становится важным экономическим инструментом, который обеспечивает полноценность работы предприятия, гарантирует получение стабильного материального дохода.